在这一过程中,我们注意到,“改善型”租房需求正在升温。

上海两至三房整租占比提升,高品质、强配套、重服务的租赁产品正成为市场主流;深圳改善型租房需求回升,不少入市项目转向高端客群、高净值商圈;广州高端服务式公寓涨幅明显,坪效租金突破10元/天/平方米。

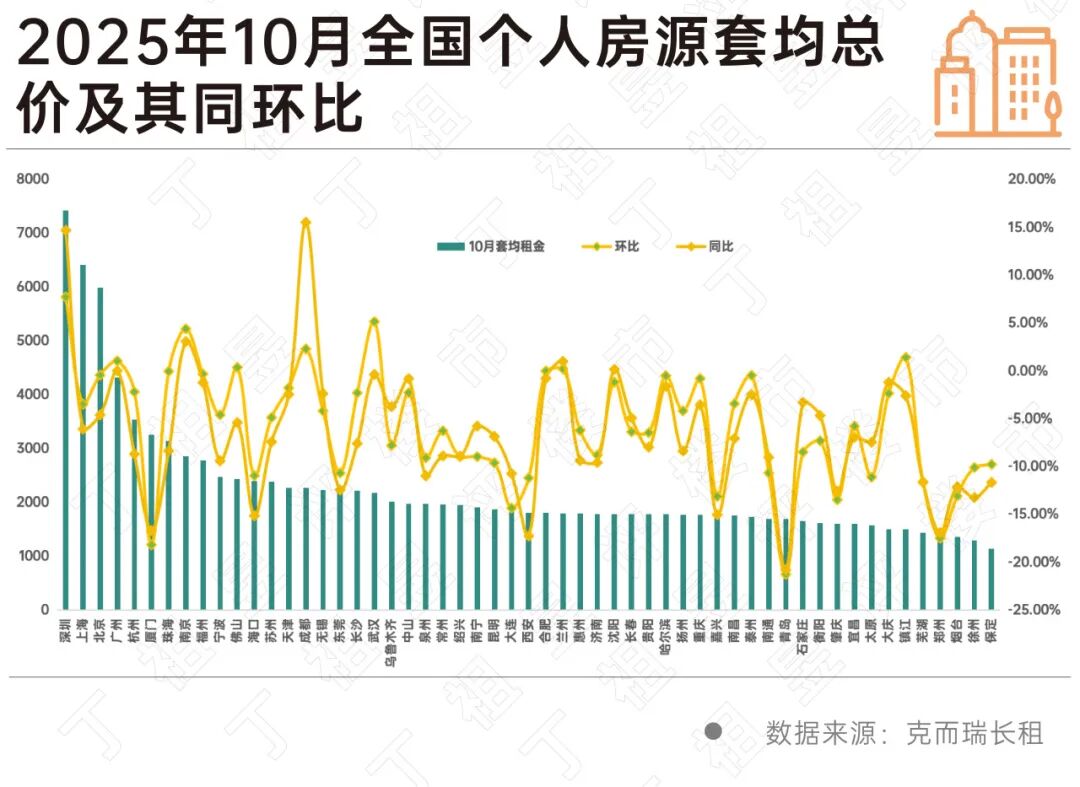

CRIC数据显示,2025年10月,在整体市场供应量和租金双双下行的背景下,核心城市大面积产品需求提升,套均总价显著上涨。

目前已有越来越多人“以租代购”,“改善型”租房需求正越来越被重视。

2025年9月底,我们发布了一篇买房故事,主要内容为“租房改善”。

此后发现,上海“租房改善”人群并不在少数,甚至有越来越多的趋势。如集中式公寓市场上,两、三居室的租赁产品市场占有率提升,新开项目供给结构向中大户型倾斜,甚至还有不少高端租赁需求。

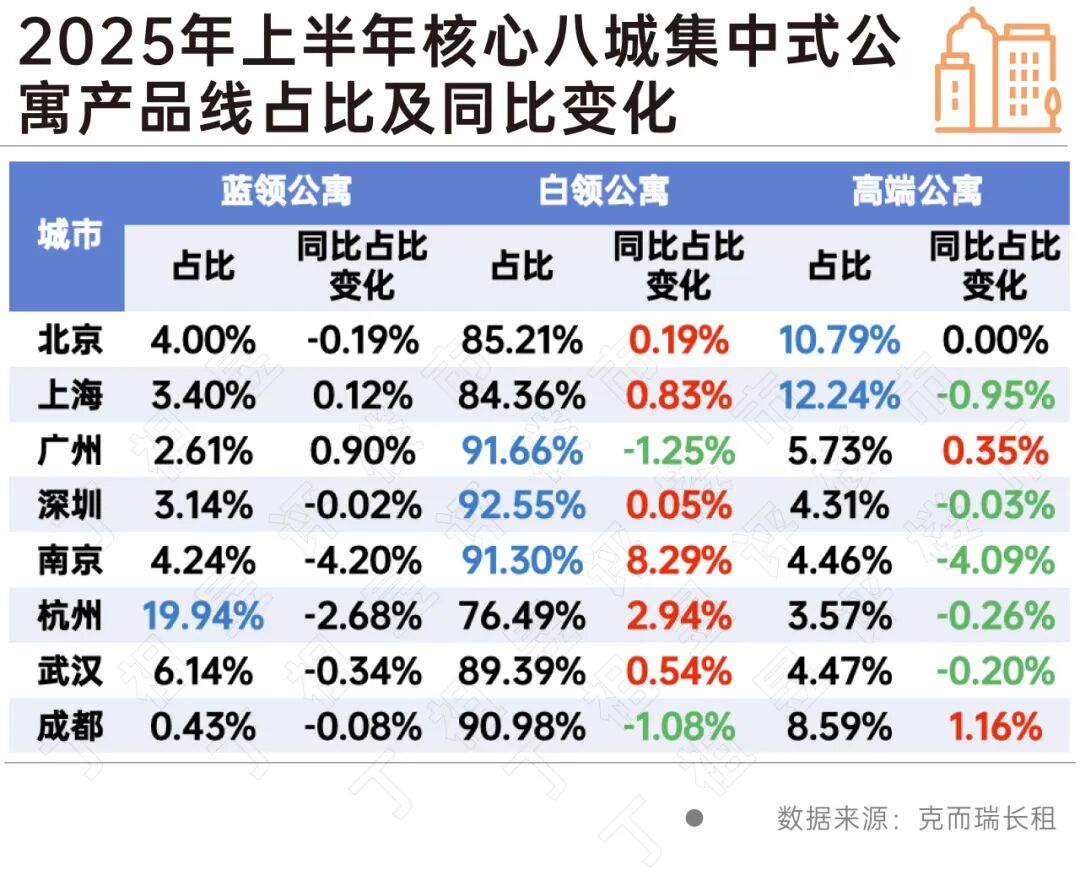

克而瑞长租数据显示,2025年上半年核心八城集中式公寓产品线中,白领公寓占比最高,且大多保持上涨,但同时北京和上海高端公寓占比也已超过10%,其中上海达12.24%,明显高于其他城市。

2025年10月底,上海城投宽庭高端产品线首个项目试运营入市,选址露香园,租金起步27200元/月,显著高于上海传统租赁市场,在全国范围内也极少见,开辟了上海高端租赁市场中对居住体验有更高要求客群的需求和可能。

专门从事中高端公寓运营的业内人士告诉我们:“上海一直有着比较持续稳定的中高端租赁需求,这主要是因为,一方面上海有非常多的跨国企业,这些企业中,有许多来自世界各地的中高管,他们大部分都不会在上海买房而选择租房,他们对租金价格并不敏感,但对居住品质有一定的要求。另外一方面,上海有许多大型企业总部,同时还是多数留学归来的海归精英首选城市。虽然这些人群中有一部分最终会选择买房,但在这之前依然有短则半年,长则两三年的租房期,他们同样对居住品质有较高的要求。但是近几年在市场压力下,上海中高端租赁市场其实是在下行的,现在基本上都在消费降级,房租也都在降级。”

从上海高端公寓占比的同比变化来看,确实出现了下滑。但从上海各大长租公寓品牌新推项目来看,高品质、强配套、重服务的租赁产品正成为上海市场主流。

不仅仅是上海,克而瑞长租数据显示,2025年10月,55城个人租赁市场套均总价约2264元/月,环比下降4.83%,同比下降5.71%;其中深圳等核心城市租金坪效降、但套均总价涨,这反映出客户对大面积品质产品需求提升明显。改善型租房需求目前已在全国多个城市出现。

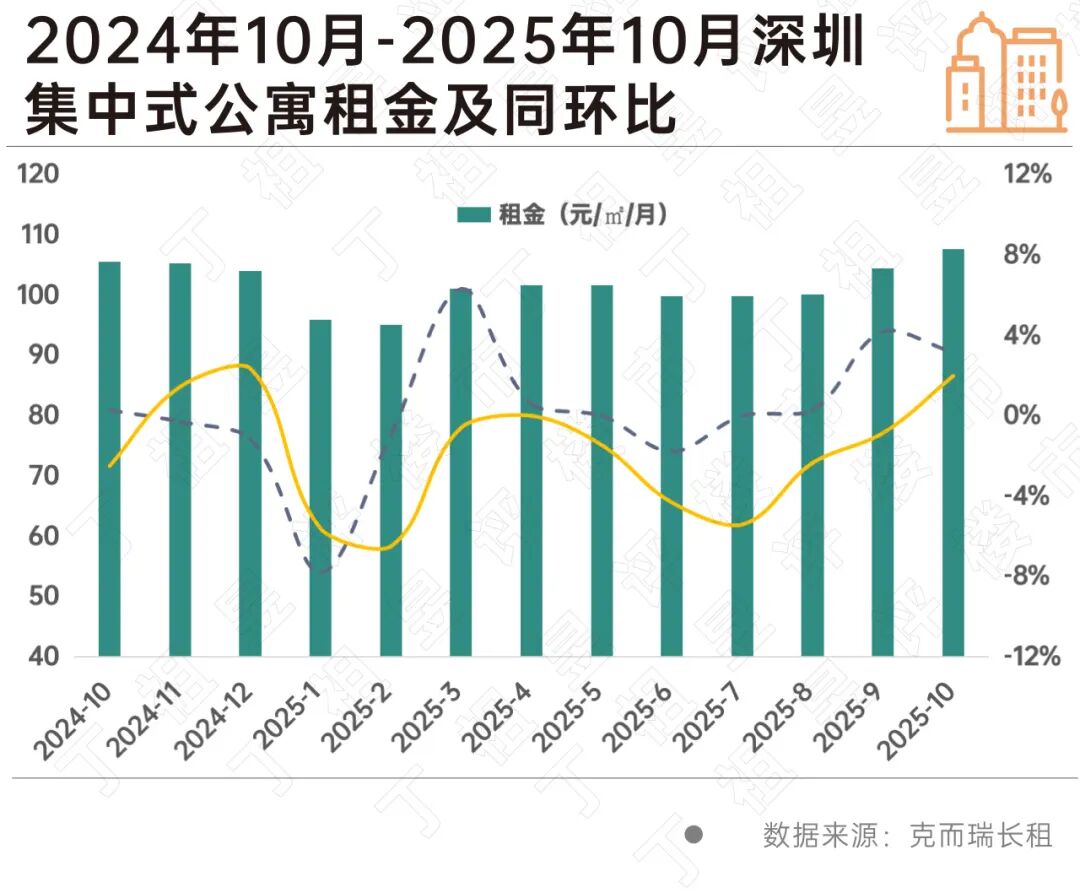

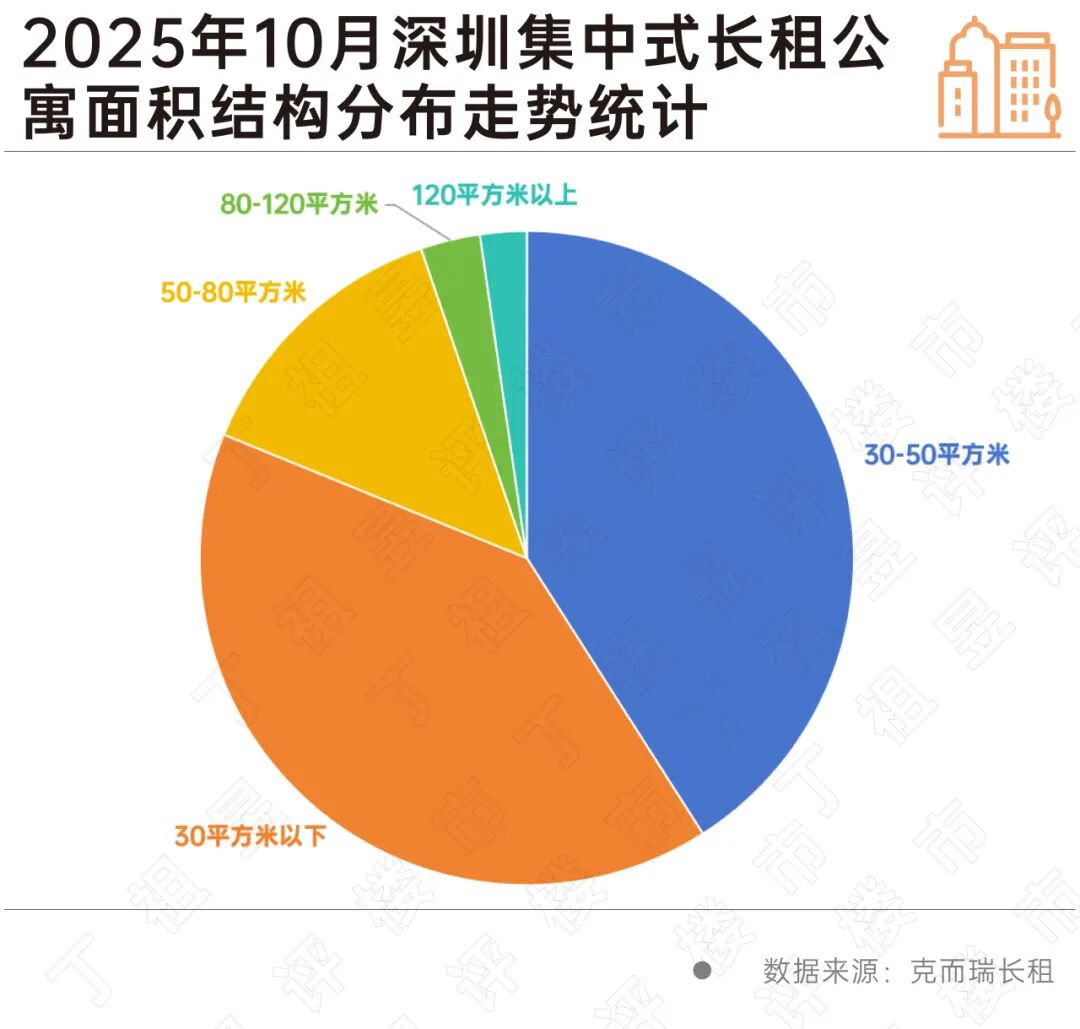

2025年10月,深圳集中式租赁住房在租量“持稳小跌”,市场出租率延续回升。单间“小户型”及“较大户型”诉求均在“双双”升温。其中,50-80平方米及120平方米比例较9月皆有所提升,市场改善型租房需求回升。

从个人房源供应来看,10月个人房源供应中30-80平方米户型占比出现提升,说明市场上个人房东也在提升小家庭式房源供给。

企业方面,深圳长租企业开业公寓积极性有所下降。但头部企业正强化高端公寓市场拓展力度。不少入市项目转向高端客群、高净值商圈,乃至国际化商务“居舍”这些特色。

如万科泊寓宣布将与深铁集团合作第一个高端长租公寓入市,引入泊寓的高端品牌“富瑞斯”管理,打造高端酒店服务式公寓,服务前海“新金融中心”高净值精英人群;又如招商伊敦在加大深圳、上海高端市场的布局,其深圳前湾项目的入市,为前海人群提供“高品质”滨海式体验的租赁住房社区。

随着“多元、个性化”集中式公寓增量入市,深圳集中式长租公寓市场进入“性价比与品质、服务”全面竞争周期。

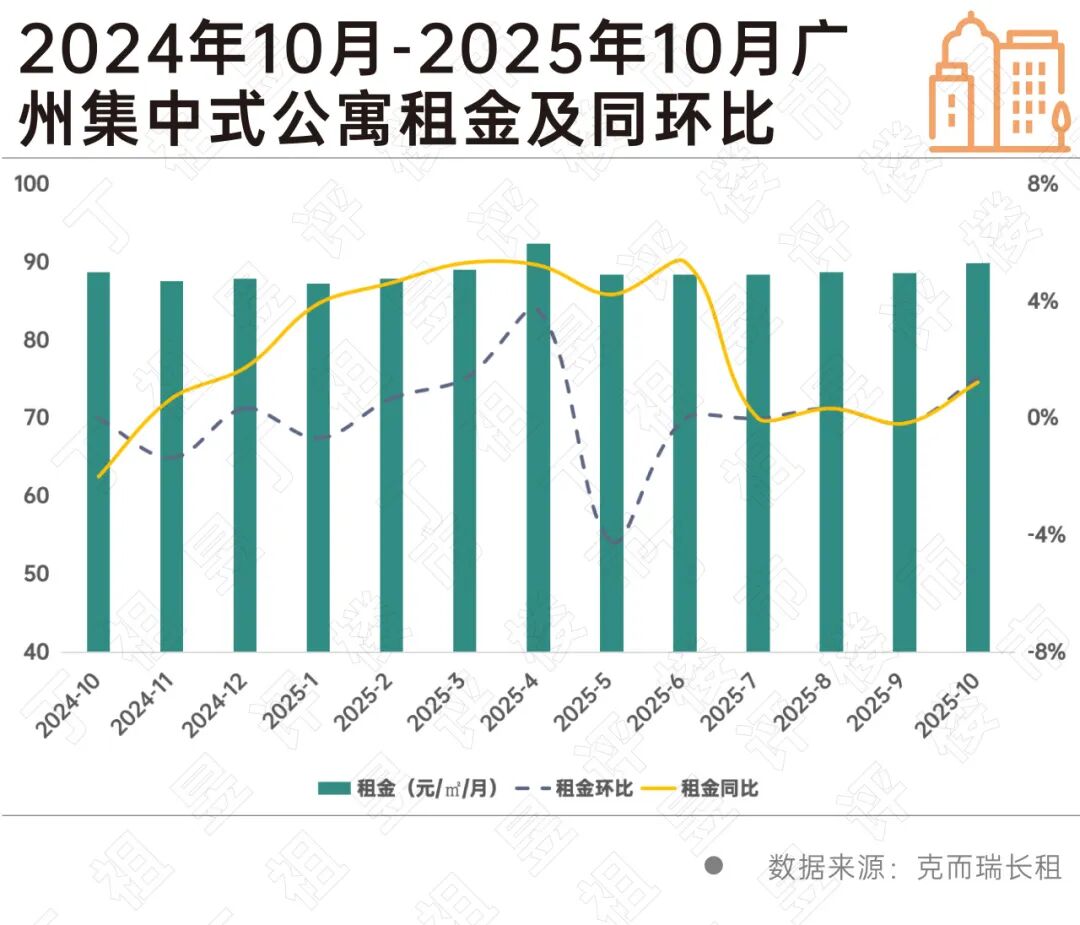

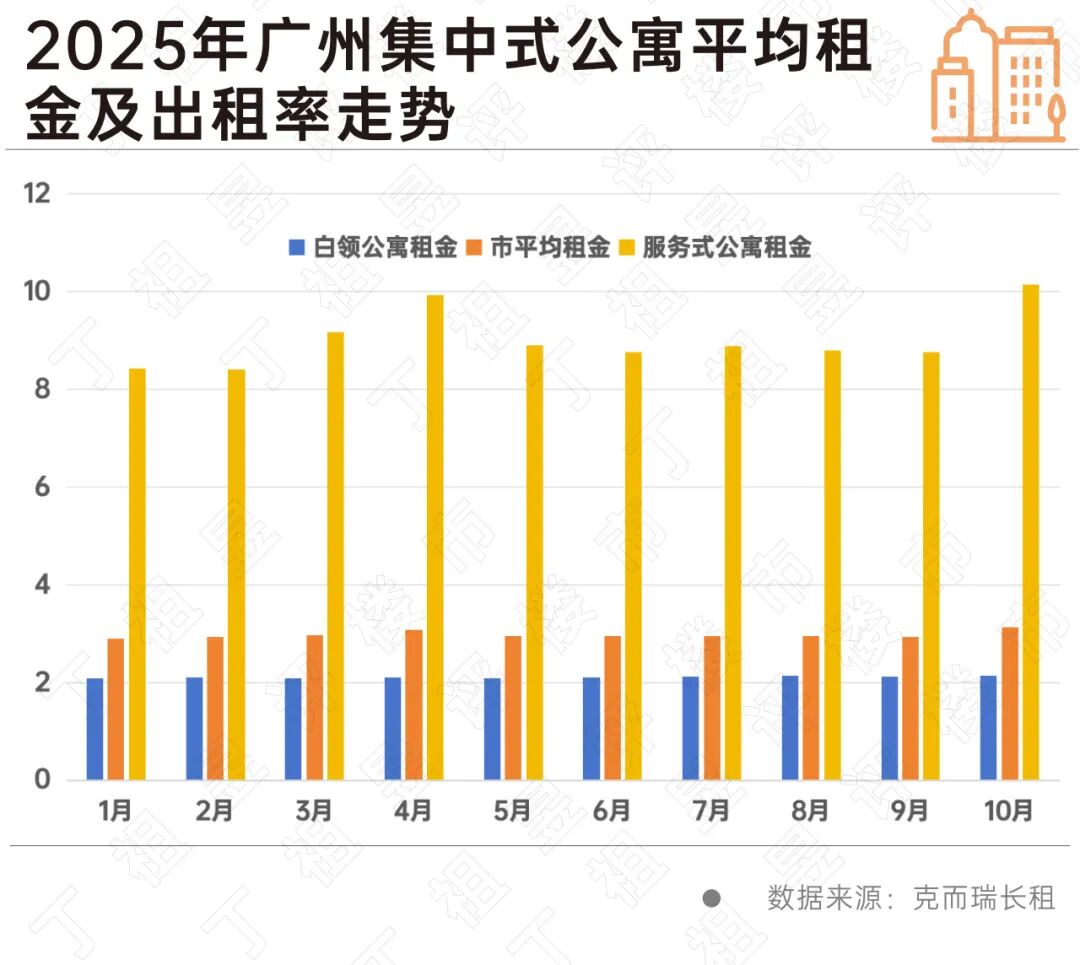

广州一直以来集中式公寓市场供需平衡,租金稳定在87-90元/㎡/月区间,2025年10月,在广交会的带动下坪效租金同环比均上升,租金坪效为89.9元/㎡/月,环比上涨1.41%,同比上涨1.24%。

值得注意的是,10月高端服务式公寓租金涨幅明显,坪效租金突破10元/天/平方米,达10.15元/天/平方米,同环比分别上涨16.8%、15.9%,明显高于以往市场水平,走出独立行情。

“好房子”已成为当前市场关键词,对于租赁市场来说,同样也正步入以“产品力+运营力”为核心的高质量发展阶段。

从户型设计的精细化与场景化,到公区配置的实用化与联动化,再到运营服务的智能化与定制化,未来租赁市场也将进入“保障+市场”双轨驱动。

随着消费者自我意识愈发鲜明,居住体验的多元化成为了高端客户的重点居住需求之一。除了室内的装修、智能家居、24小时管家服务外,还对周边商务配套提出更高要求。

能否精准洞察客群需求、整合内外部资源、构建可持续的服务与收入模型,也将成为企业在激烈市场竞争中胜出的关键。