前两天,我们分析了当前二手房市场房源挂牌的新动向,新增挂牌同环比齐降,二手房东们进入“惜售”或“观望”模式。

从成交结构来看,买方客群的置业偏好同样发生了明显的变化。

从总价段来看,北京、上海和深圳的二手房客群更青睐总价200万元以下的房源,成交占比同环比齐增。表现在面积段,北京、上海和杭州90-100平方米、140-160平方米面积段房源成交占比持增。市场对于区域的选择也发生了变化,上海远郊成交占比下降,而北京、深圳和杭州核心区成交占比却在下滑。

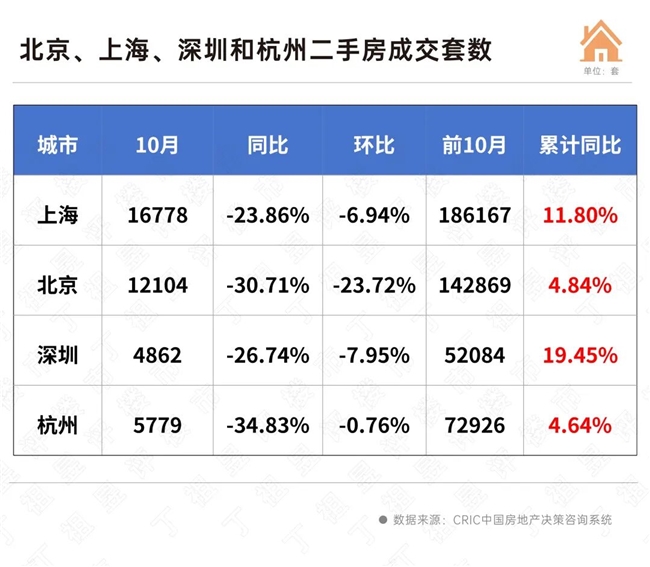

从北京、上海、深圳和杭州四城二手房成交情况来看,前10月累计成交套数同比均保持正增长,10月单月成交同环比均有所下降,增长动能略有放缓。

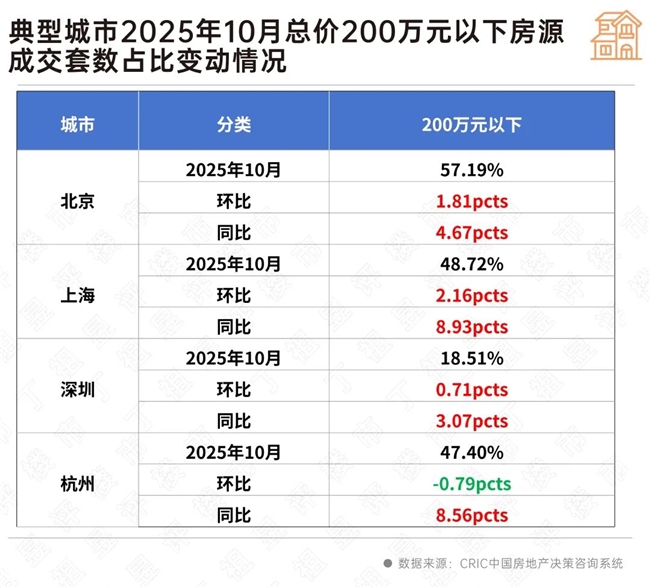

低价房源的成交占比还在增长。据CRIC监测数据,10月京沪深总价200万元以内的低总价段房源成交套数占比同环比齐增,杭州环比虽有所下降,但是同比仍保持8.56个百分点的增长。

以上海为例,2025年10月总价200万元以内房源成交套数占比为48.72%,环比上升2.16个百分点,同比上升8.93个百分点;市场份额有进一步扩大趋势。

而北京总价200万元以下房源成交占比已达到了57.19%,而且刚需客群集中度仍在持续上升,10月成交占比同环比增长1.81个百分点、4.67个百分点。

这意味着,刚需客群基本被分流至二手房市场,二手房市场已成为极致刚需的“蓄水池”,并对新房市场的分流作用愈发显著。

进一步从挂牌情况来看,当前四大城市总价300万元以下房源挂牌占比增幅明显,在刚需市场供应端与需求端形成共振,被新房市场挤压的“极致刚需”客群则在二手房寻找机会。

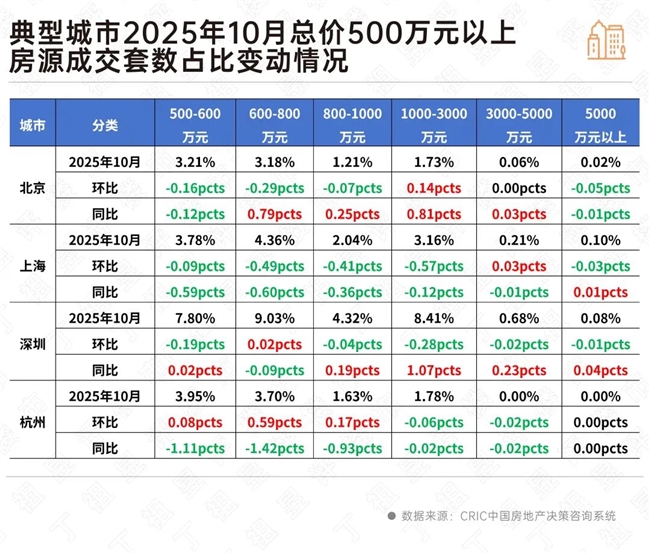

而市场的另一面是,在上海、深圳,新房市场中的千万元豪宅产品入市正在分流二手房高端客群。

据CRIC监测数据,上海和深圳2025年10月总价800万元以上房源成交套数占比环比均呈现出持平或回落。

此外,杭州2025年10月总价500万-1000万元高端房源占比环比持增阶段性回升,但仍不及去年同期。

参考挂牌占比情况来看,京沪深 600-3000万中高改房源挂牌占比普遍下降,业主进入“惜售”或“观望”模式,中高端市场已率先进入新一轮博弈。

目前来看,随着新房供地“提质缩量”叠加四代宅等高得房率新规产品入市,使得一二手房客群差异愈发显著,高端客群集中新房,而极致刚需客群被挤压至二手房市场。

从二手房成交面积段来看,京沪深总体呈现出70平方米以内小面积段仍是成交主力,2025年10月成交套数占比均在3成以上。

结合90㎡以下小户型在各城市挂牌活跃度较高来看,再次印证了二手房市场供需两端的绝对主力是低总价、小面积的房源。

上海70平方米以内小面积段极致刚需成交占比同环比增幅均超1个百分点。

而北京、深圳70平方米以内小面积户型占比同环比齐跌,80-100平方米环比持增,这部分房源多为二房或小三房设计,当前二手房“以价换量”背景下,性价比优势凸显,成交占比持续上行。

此外,京深杭等140-160平方米中等偏大面积段房源成交占比也有同环比齐增态势,这类产品多为三房/四房设计,户型舒适度较高,可以满足“一步到位”的自住需求。

而各城市成交区域变化,也释放出一个关键的市场信号。

当前客群的避险情绪和性价比优先决策逻辑正在主导二手房市场情绪。

比如上海远郊区二手房成交占比持降,主要原因在于远郊区抗风险能力偏弱,在“以价换量”的市场环境下,购房者更倾向于通勤便利和配套成熟的核心区。

与上海不同的是,北京、深圳、杭州成交占比持降的多为城市核心区,诸如北京海淀区和朝阳区,深圳福田区和南山区,杭州拱墅区和滨江区。这意味着,在市场下行期,更多核心区迎来价格和价值博弈,购房者更看中“性价比”考量。

值得注意的是,深圳主力区域成交集中度上升,据CRIC监测数据,深圳罗湖区和龙岗区除了是2025年10月环比涨幅TOP3区域之外,还是成交套数占比TOP3区域。

当前二手房市场已成为刚需的主要阵地,市场需求高度集中于低总价刚需及高性价比的改善户型,这部分客群仍然以价格为导向,短期内二手房市场“以价换量”趋势仍将延续。

不过从挂牌情况来看,二手房东们已出现了惜售和观望情绪,二手房市场将会出现新一轮博弈,尤其是中高改市场,后续成交能否放量主要取决于新增挂牌量和新房市场优质产品入市量影响。