“现在很多空房子,不是特别好租。”

这是5月份就在寻找租客的个人房东沙沙,对杭州租赁市场的直观感受。

一直到今年8月,她还有一间南向次卧尚未找到租客,招租租金也从三个月前的1200元/月降至1100元/月。

同样,在上海浦东新区的租客陆女士也发现,她所租住的龙阳路周边出现很多降价房源,今年6月份租约到期她希望房东能把6300元/月房租降至6000元/月,被拒绝后她又通过中介在同小区以5200元/月租到了同户型的房子。

然而,陆女士租住的上一套房子,房东还没租出去。

表现在数据层面,CRIC长租监测今年7月55城个人房源挂牌量达到了61.8万套,为近三年峰值。

与之相对应的是,个人房源降价幅度加大。7月55城个人房源挂牌租金为31.65元/㎡/月,同环比双降,且已连续11个月环比下降。

随着“毕业季”结束,市场进入传统租赁淡季,预计接下来房租还将进入普遍下调周期。

7月毕业季往往是租赁市场的旺季,个人房源业主积极挂牌自有房源,主要表现是房源供应激增。

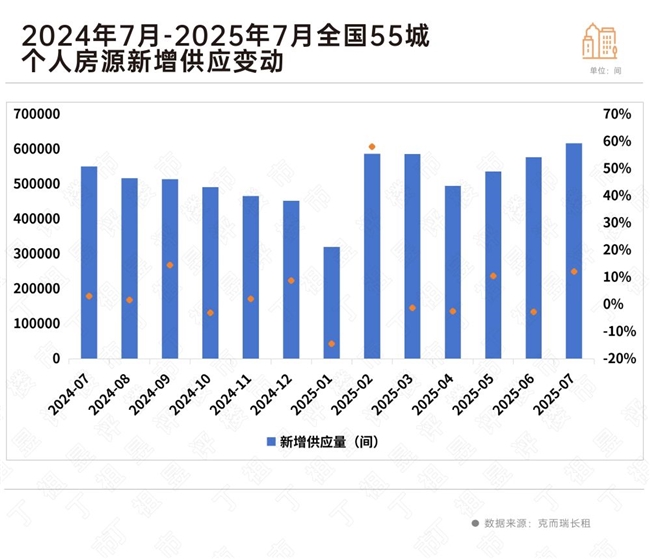

数据显示,55城个人房源合计新增供应量61.80万间,同比上涨12.19%,环比上涨7.03%。

这一规模也直接推动全国55城整体个人房源新增挂牌量达近三年峰值水平。最近一次挂牌量超61万间还是在2022年的7月份,彼时55城个人房源新增挂牌量为61.29万间。

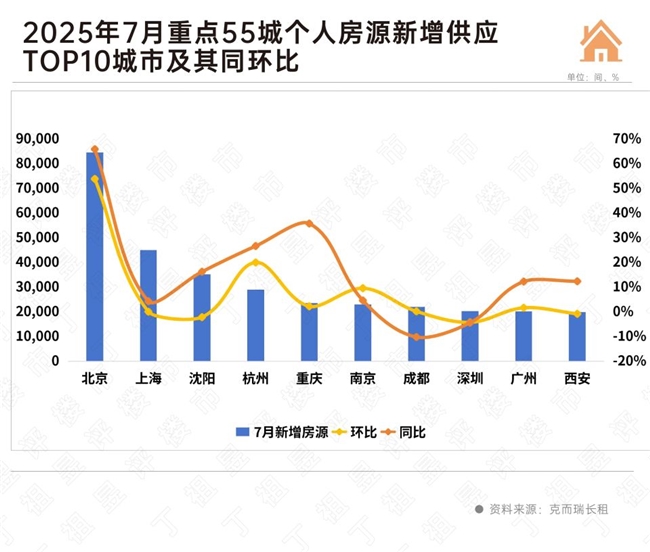

从供应绝对值看,北京新增挂牌量近8.5万套持续领跑,上海供应超4.5万套,沈阳供应超3.5万套,三城位列供应前三。

从55城变动情况来看,有32城个人房源新增挂牌规模环比上涨,占比接近六成,这些城市涨幅多在10%以内,其中北京环比涨超48%。在供应规模下降的23城中,珠海个人房源挂牌量降幅最高,达到了20.34%。

55城中,近八成城市供应同比上涨,其中北京、南通同比涨超50%;13城同比下降,青岛降幅超53%。

个人房东自有房源挂牌量达近三年峰值,叠加保租房等机构化房源持续抢占市场,意味着房东们面临的竞争环境非常激烈。

而租客也面临消费降级,并选择压缩租房成本,多数情况下房东选择主动降价以求房源顺利出租。

克而瑞长租数据显示,55城个人房源挂牌租金在7月环比下降3.52%至31.65元/㎡/月,尚不及去年同期租金水平。

本轮个人房源租金自去年9月开始下跌,至7月,已连跌11个月。且7月房租跌幅有进一步扩大趋势,今年5月和6月个人房源租金跌幅都在3%以内,而7月再次下跌3.52%,跌幅较上月扩大0.52个百分点。

55城个人房源租金坪效变化整体跌多涨少,房租环比下降的城市超过六成,跌幅多在3%以内。

从同比更能看出各城市个人房源租金普跌的行情,55城中有47个城市房租较去年同期下跌,其中上海个人房源租金跌幅达到了11.78%。正如上文提到的陆女士,其换租后租金较此前直降17.5%左右。同比上涨的城市只有8个。

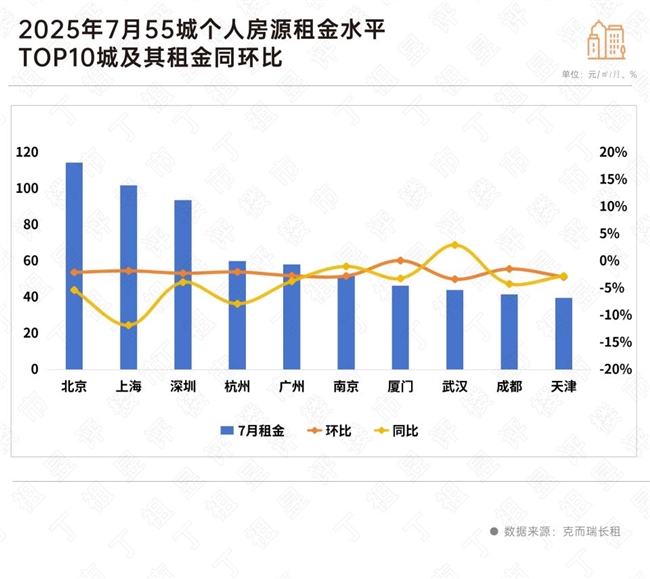

进一步从租金水平TOP10城市来看,环比仅厦门一城上涨,同比上涨的城市也只有武汉,其余城市同环比全线下跌。其中,武汉房租上涨的原因主要是大学较多,毕业生人数亦较多,租金同比上涨3%左右。

可以看出,当前各城市租赁市场竞争激烈,然而需求端消费力转弱,致使市场价格有所下调。

个人房源租金还会继续下跌吗?

根据以往经验来看,随着市场转入传统租赁淡季,重点八城租金走势整体仍以下调为主,8月环比降幅预计在3%以内,上海、深圳、南京、武汉和成都租金同比或迎来上涨,但整体涨幅有限。

整体来看,个人房源市场表现为“量升价跌”的特征。

个人房源挂牌量上扬有一部分原因来自于二手房业主“以租代售”的推动,再加上保租房、优质租赁社区等产品依靠产品力抢客,租赁市场竞争加剧,租金持续承压。

值得注意的是,2025年-2026年保租房供应高峰还将持续,市场租金下行压力仍然较大。